Key Resources

Press Release

従来型自動車メーカーは石油・ガス企業と同等の炭素集約型企業である可能性、新分析が指摘

Key Quotes

排出量報告ギャップが明らかにする自動車投資の真の炭素集約度

乗用車は依然として世界最大かつ最も持続的な石油需要源である。販売されるすべての内燃機関車(ICE)およびハイブリッド車は、将来にわたる化石燃料消費を固定化し、自動車メーカーを石油システムの構造的な担い手として位置づけている。しかし、現在の排出量報告の枠組みは、このエクスポージャーの規模を体系的に過小評価している。

本報告書は、世界最大級の自動車メーカー17社を分析し、報告されたスコープ3カテゴリー11排出量と、実際の車両利用を反映した生涯総走行における排出量推計との間に存在する構造的な「カーボン・ギャップ」を明らかにした。業界全体で、カーボントラッカーは2024年時点における報告値と実態ベース推計値の中央値ギャップを33%と推定している。この差異は、企業が用いる前提条件と実際の車両使用実態との乖離によって生じている。調整後の排出量推計によれば、一部の自動車メーカーは従来型の石油・ガス企業と同等の炭素集約度を示している。

主な調査結果

- 自動車メーカーは石油需要を支える構造的な推進要因である。ICE車およびハイブリッド車1台の販売は、10~20年にわたる燃料消費と関連排出量を固定化する。

- スコープ3カテゴリー11の報告は、保守的な総走行距離前提、非現実的なPHEV利用率前提、および燃料生産段階の排出量除外により、実際の排出量エクスポージャーを体系的に過小評価している。

- 世界17社の自動車メーカーにおいて、カーボントラッカーは2024年の報告値と実態ベース推計値の中央値ギャップを33%と推定している。

- 報告排出量の差異は車両構成だけで説明されるものではない。開示前提や報告手法の違いも結果に大きな影響を与えている。

- ハイブリッド車中心の移行戦略は、石油需要を長期化させ、市場が完全電動化へ向かう中で座礁資産リスクを高める可能性がある。

- BEV中心のメーカーは構造的に石油依存を低減している一方、移行の遅れた企業は長期的な化石燃料依存にとどまっている。

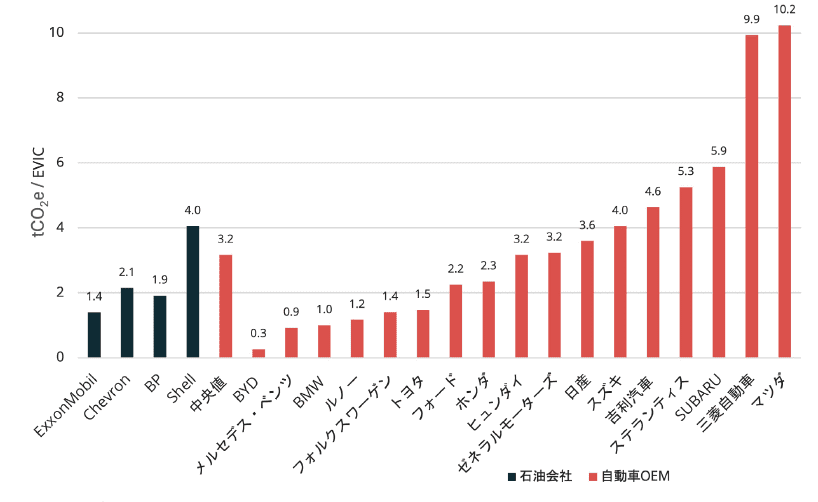

業種別の企業価値炭素集約度:石油・ガス業界と自動車業界の比較(2024年)

企業価値(Enterprise Value)を基準に比較すると、一部の自動車メーカーは従来型の石油・ガス企業と同等、あるいはそれ以上の炭素集約度を示している。

データが示すもの

報告値と推計値の差異は主に、生涯総走行距離前提、PHEV利用率前提、および排出量算定範囲に関する企業ごとの裁量的な前提条件に起因する。

今回の分析結果は、投資家が利用している排出量開示情報が、生涯総走行距離前提、PHEV利用率前提、排出量境界の設定に関する前提条件の違いにより、企業間で直接比較できない可能性を示している。その結果、炭素エクスポージャー、座礁資産リスク、将来的な規制負債が十分に価格へ反映されていない可能性がある。

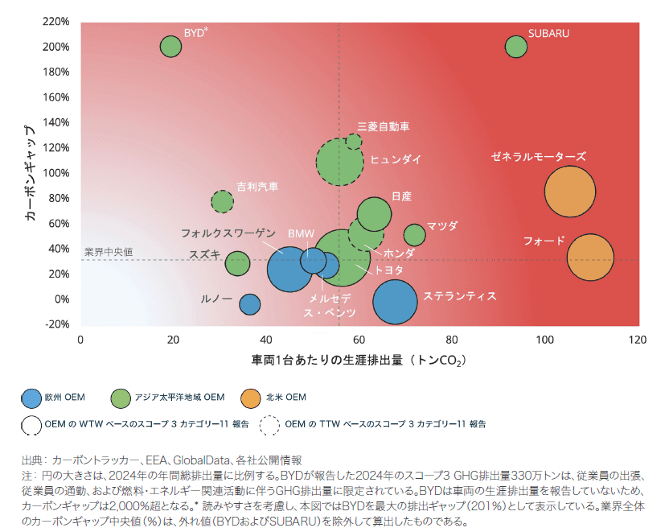

カーボンギャップと車両1台あたりの生涯排出量(2024年

このバブル(円)チャートは主要自動車メーカーの先進企業と出遅れ企業を示しており、車両排出量の多寡が必ずしも脱炭素化への整合性を意味しないことを示している。

提言

投資家向け

- スコープ3カテゴリー11開示の前提条件を精査すること。

- BEV販売比率を主要な移行指標として重視すること。

- ICE車およびハイブリッド車への長期依存リスクを評価すること。

規制当局および基準設定機関向け

- 自動車業界のスコープ 3報告基準の標準化を強化すること。

- 生涯総走行距離および実走行ベース排出量に関する前提条件の透明性を向上させること。

自動車メーカー向け

- BEV導入を加速すること。

- 排出量報告を実際の車両性能に整合させること。

報告書全文をダウンロードし、分析手法、自動車メーカー別評価、および投資家・規制当局・政策立案者への示唆をご確認ください。